نحوه صدور صورتحساب رسمی

3966 بازدید

نحوه صدور صورتحساب رسمی

در این فیلم نحوه صدور صورتحساب رسمی بصورت کامل توضیح داده شده و می توانید مشاهده نمایید.نحوه صدور صورتحساب رسمی – صورت حساب فرمی است که در موارد فروش کالا یا ارائه خدمات به صورت دستی با شماره سریال چاپی و یا ماشینی با شماره سریال ماشینی و یا توسط سامانه صندوق فروش (صندوق ماشینی مکانیزه فروش) صادر می گردد.الزامات صدور صورتحساب

ماده 169 ق م م اشخاص حقوقی و صاحبان مشاغل موضوع این قانون که طبق اعلام سازمان امور مالیاتی کشور موظف به ثبت نام در نظام مالیاتی می شوند مکلفند برای انجام معاملات خود صورتحساب صادر و شماره اقتصادی خود و طرف معامله را در صورتحسابها قراردادها و سایر اسناد مشابه درج و فهرست معاملات (لینک داده بشه به مقاله آنچه باید در مورد صورت معاملات فصلی بدانید) خود را به سازمان امور مالیاتی ارائه نمایند.

ماده 19 قانون مالیات بر ارزش افزوده مودیان مکلفند در قبال عرضه کالا یا خدمات موضوع این قانون،صورتحساب حاوی مشخصات طرفین معامله به ترتیبی که توسط سازمان امور مالیاتی کشور تعیین و اعلام می شود، صادر و مالیات متعلق را در ستون مخصوص درج و وصول نمایند و در مواردی که از ماشین های فروش استفاده می شود، نوار ماشین جایگزین صورتحساب خواهد شد.

ماده 8 آئین نامه تبصره 3 ماده 169 ق م م اشخاص حقوقی و صاحبان مشاغل موضوع قانون مکلفند برای فروش کالا و خدمات خود صورتحساب صادر و شماره اقتصادی (لینک داده بشه به مقاله کد اقتصادی و نحوه دریافت آن ) خود و خریدار را بر روی صورتحسابها، قراردادها و سایر اسناد مشابه درج نمایند.

ماده 8 آئین نامه موضوع ماده 95 ق م م مودیان موضوع این آئین نامه باید در موارد فروش کالا و یا ارائه خدمات صورتحساب نوع اول یا نوع دوم را صادر و نگهداری نمایند.

جرائم عدم صدور صورتحساب

عدم صدور صورتحساب یا عدم درج شماره اقتصادی خود و طرف معامله یا استفاده از شماره اقتصادی خود برای دیگران و یا استفاده از شماره اقتصادی دیگران برای معاملات خود، مشمول جریمه ای معادل دو درصد (2٪) مبلغ مورد معامله می شوند. همچنین عدم ارائه فهرست معاملات انجام شده به سازمان امور مالیاتی کشور از طریق روشهایی که تعیین می شود مشمول جریمه ای معادل یک درصد (1٪) معاملاتی که فهرست آنها ارائه نشده می باشد.انواع صورتحساب

صورتحساب عمومی فروش کالا و خدمات (نوع یک)

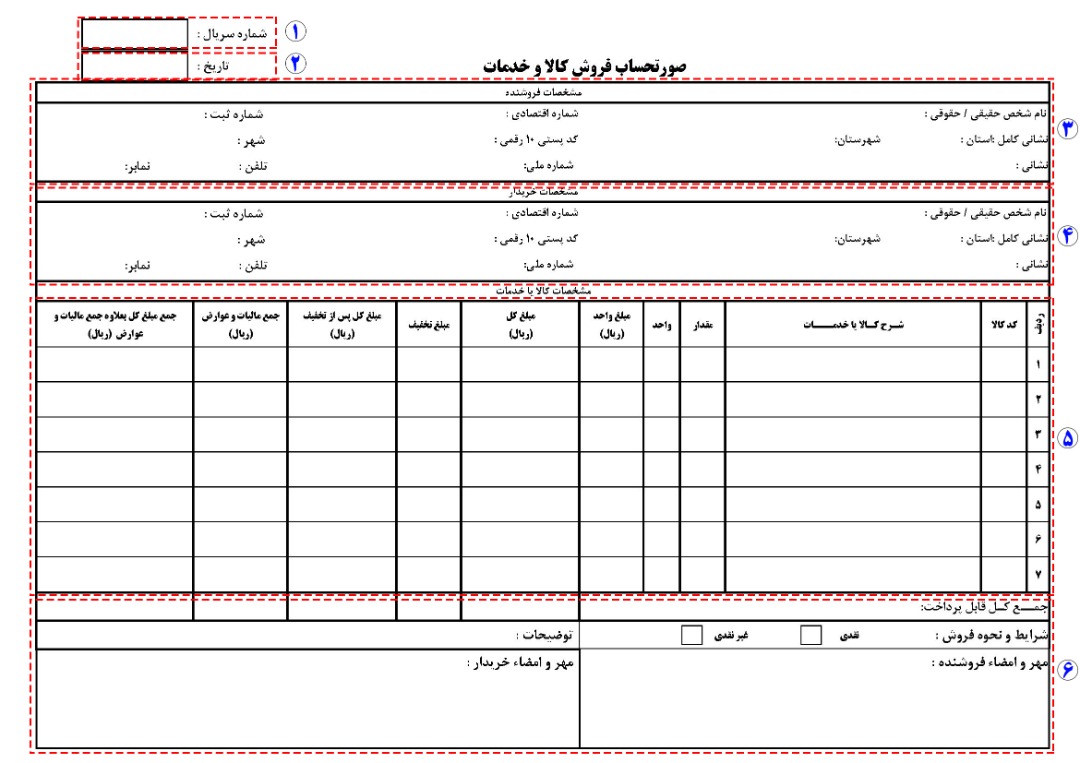

نحوه صدور صورتحساب رسمی به صورت صورتحساب عمومی فروش کالا و خدمات، صورتحساب فروش است که در حال حاضر مورد استفاده فروشندگان قرار می گیر.این نوع از صورتحسابها توسط عرضه کنندگان کالاها و ارائه دهندگان خدمات که به عرضه کلی یا جزیی کالاها و خدمات اشتغال دارند، صادر می گردد. صورتحسابهای نوع یک در معاملات بین فعالان اقتصادی با یکدیگر و همچنین بین فعال اقتصادی و مصرف کنندگان مورد استفاده می باشد.مودیان می توانند در صورت نیاز، صورتحسابهای مورد استفاده را در اندازه های مختلف و از نظر قالب در اشکال گوناگون بصورت رایانه یا دستی صادر نمایند.اطلاعات و مشخصات صورتحساب ( نوع یک)

1- تاریخ صورتحساب

تاریخ صورتحساب یا تاریخ تعلق مالیات بر ارزش افزوده (لینک داده بشه به مقاله نکات مهم ارزش افزود) یکی از مهم ترین موضوعاتی است که بی اطلاعی یا عدم رعایت آن می تواند باعث تعلق جرائم سنگین شود. در ماده 11 قانون مالیات بر ارزش افزوده، تاریخ تعلق مالیات در موارد عرضه کالا، ارائه خدمات و صادرات و واردات به صورت زیر تعیین شده است: الف) عرضه کالا تاریخ تعلق مالیات در این حالت بر اساس موارد زیر تعیین می شود:- در صورت عرضه به سایرین: تاریخ صورتحساب، تاریخ تحویل کالا یا تاریخ تحقق معامله کالا هر کدام که زودتر اتفاق افتاده باشد.

- در صورت استفاده شغلی یا به عنوان دارایی، تاریخ ثبت دارایی در دفاتر، تاریخ شروع استفاده و یا تاریخ برداشت بر حسب مورد

- در مورد معاوضه کالا یا خدمات از تاریخ معاوضه برای هر یک از طرفین

- تاریخ صورتحساب یا تاریخ ارائه خدمات، هر کدام که زودتر اتفاق افتاده باشد

- در صورت معاوضه خدمات تاریخ معاوضه طبق ماده 9 قانون مالیات بر ارزش افزوده، معاوضه کالاها و خدمات در این قانون، عرضه کالا یا خدمت از طرف هر یک از متعاملین تلقی و بصورت جداگانه مشمول مالیات است.

- در مورد صادرات، هنگام صدور و در مورد واردات تاریخ ترخیص کالا از کمرگ و در خصوص خدمت، تاریخ مابه ازا

2- شماره سریال

شماره سریالی و چاپی است که بنگاه اقتصادی به صورتحسابها اختصاص داده و مختص همان بنگاه می باشد اما این شماره باید برای هر دوره مالی به صورت سریالی و پی در پی بوده و باید رعایت گردد.3- مشخصات مربوط به فروشنده

نام، مشخصات و نشانی کامل فروشنده و و علاوه بر این اطلاعات باید مشخصات فروشنده و مانند تلفن تماس و کده پستی ده رقمی، شماره اقتصادی فروشنده نیز حائز اهمیت بوده که با توجه به نوع شخصیت حقیقی و حقوقی و اطلاعات ثبت نام مودیان در نظام مالیات این شماره تعیین و در محل مربوط توسط مودیان درج می شود4- مشخصات مربوط به خریدار

تمامی مشخصات مربوط به خریدار هم مانند مشخصات فروشنده کامل می گردد.5- اطلاعات مربوط به مورد معامله

این بخش بابت کالاهای فروش رفته یا خدمات عرضه شده و محاسبات مربوط به آنها در نظر گرفته شده و شامل موارد زیر می باشد: ردیف: معمولا در هر فاکتور 7 ردیف در نظر گرفته شده می شود که در هر ردیف کالا و خدمات ارائه شده ثبت می گردد. کد کالا: منظور از کد کالا کدی است که بر اسا استاندارد ملی ایران کد مشخص شده است. شرح کالا یا خدمات: در این قسمت مشخصات دقیق کالا یا خدمات مورد معامله ثبت می شود. مقدار یا تعداد: در این قسمت تعداد کالا یا مقدار خدمات ارائه شده ثبت می شود. واحد اندازه گیری: مربوط به واحد اندازه گیری کالا نوع کالا یا خدمات می باشد. مبلغ واحد کالا: فی کالا یا خدمات که باید با توجه به پول رایج کشور و بصورت ریالی وارد شود. مبلغ کالا: حاصل ضرب تعداد یا مقدار در مبلغ واحد می باشد. مبلغ تخفیف: در صورت تعلق تخفیف به هر یک از ردیف های مورد معامله، مبلغ تخفیف متعلق به هر ردیف، باید در همان ردیف اعمال گردد در غیر اینصورت مبلغ تخفیف قابل کسر از ماخذ مالیات و عوارض نخواهد بود. مبلغ کل پس از تخفیف: مبلغ خالص فروش کالا یا خدمات می باشد که با کسر تخفیف از مبلغ کل حاصل می شود و ماخذ محاسبه مالیت و عوارض می باشد. جمع مالیات و عوارض : این ستون از حاصل ضرب مبلغ کالا پس از تخفیف در نرخ مالیات و عوارض به دست می آید. آن دسته از عرضه کنندگان کالاها و خدمات که به عرضه کالاهای خاص به همراه سایر کالاها و خدمات اشتغال دارند ضروری است نسبت به درج جداگانه مبلغ مالیات و عوارض در صورتحساب اقدام نمایند. جمع مبلغ کل هر ردیف: این ردیف حاصل جمع مبلغ کل پس از تخفیف و جمع مالیات و عوارض می باشد و در اصل مبلغی است که خریدار یا دریافت کننده خدمات باید بابت هر ردیف صورتحساب به فروشنده پرداخت نماید. جمع کل: جمع مبالغ وارد شده در هر ردیف باید در قسمت مربوط به آن درج نمایید.6- مهر و امضای فروشنده و خریدار

نحوه صدور صورتحساب رسمی با مهر و امضای فروشنده و خریدار برای طرفین معامله معتبر و قابل استرداد یا اعتبار مالیاتی خواهد بود.اطلاعات و مشخصات صورتحساب POS (نوع دو)

این نوع از صورتحسابها معمولا در فروشگاه های عرضه کالا و ارائه خدمات به مصرف کننده نهایی صادر می گردد و در هنگام صدور این گونه از صورتحسابها طرف معامله (خریدار) معمولا قابل شناسایی و ثبت در صورتحساب نمی باشد.

و امکان محاسبه مالیات و عوارض ارزش افزوده برای هر ردیف فاکتور وجود ندارد و نحوه محاسبه ارزش افزوده در این صورتحسابها جمع کل فاکتور پس از تخفیف است.

مالیات و عوارض پرداختی طی صورتحساب های صادر شده توسط ماشین های فروش در صورتی که نام و مشخصات خریدار در آن درج نگردد، قابل احتساب برای مودیان ثبت نام شده نظام مالیات بر ارزش افزوده نخواهد بود، مگر اینکه فروشنده مشخصات کامل خریدار را در صورتحسابی مانند صورتحساب نمونه اول درج و نسبت به مهر و امضای آن اقدام نمایند.

امکان محاسبه تخفیف در هر ردیف فاکتور وجود ندارد و تخفیف بابت کل اقلام فاکتور، پس از جمع مبلغ فاکتور لحاظ می شود.

این نوع از صورتحسابها معمولا در فروشگاه های عرضه کالا و ارائه خدمات به مصرف کننده نهایی صادر می گردد و در هنگام صدور این گونه از صورتحسابها طرف معامله (خریدار) معمولا قابل شناسایی و ثبت در صورتحساب نمی باشد.

و امکان محاسبه مالیات و عوارض ارزش افزوده برای هر ردیف فاکتور وجود ندارد و نحوه محاسبه ارزش افزوده در این صورتحسابها جمع کل فاکتور پس از تخفیف است.

مالیات و عوارض پرداختی طی صورتحساب های صادر شده توسط ماشین های فروش در صورتی که نام و مشخصات خریدار در آن درج نگردد، قابل احتساب برای مودیان ثبت نام شده نظام مالیات بر ارزش افزوده نخواهد بود، مگر اینکه فروشنده مشخصات کامل خریدار را در صورتحسابی مانند صورتحساب نمونه اول درج و نسبت به مهر و امضای آن اقدام نمایند.

امکان محاسبه تخفیف در هر ردیف فاکتور وجود ندارد و تخفیف بابت کل اقلام فاکتور، پس از جمع مبلغ فاکتور لحاظ می شود.

نحوه صدور صورتحساب رسمی الکترونیکی نوع سه

دارای شماره سریال ماشینی، تاریخ و حداقل در بر گیرنده اطلاعات هویتی شامل نام، نام خانوادگی یا نام شخص حقوقی، شماره اقتصادی، نشانی کامل و کدپستی فروشنده و خریدار و مشخصات کالا یا خدمات ارائه شده، مقدار و مبلغ بوده و از طریق سامانه ثبت بر خط معاملات صادر و دارای کد رهگیری سازمان امور مالیاتی کشور می باشد. سازمان امور مالیاتی می تواند تمام یا برخی از مودیان موضوع این آئین نامه را طبق اعلام کتبی به مودی ذی ربط حداکثر تا شش ماه پس از پایان هر سال مالیاتی جهت اجرا از ابتدای سال مالی بعد به صدور صورتحساب نوع سوم از ابتدای سال مالیاتی بعد مکلف نماید. در صورتی که صاحبان مشاغل گروه سوم این آئین نامه، مشمول اجرای قانون مالیات بر ارزش افزوده نباشند، برای معاملات خود تا سقف 5 درصد حد نصاب معاملات کوچک موضوع تبصره 3 قانون برگزاری مناقصات، الزامی به صدور صورتحساب نخواهند داشت. با همیارحساب، مشکلات خود را در زمینه امور مالیاتی رفع کنید.

آیا این مطلب را می پسندید؟

https://hamyarhesab.com/?p=1176

با سلام موسسات آموزشی چگونه بایستی صورتحساب فروش صادر کنند آیا نیاز هست یا خیر با توجه به اینکه خدمات به مصرف کننده نهایی می دهند و صورتحساب آن همان برگه انتخاب واحد می باشد.

48